Ha senso inserire gli asset digitali in un portafoglio di investimento?

- Daniele Bernardi

- 7 lug 2023

- Tempo di lettura: 4 min

Oggi come oggi, gli asset digitali rappresentano la scommessa più asimmetrica della storia degli investimenti.

Cosa significa “asimmetrica”? Significa che, se da una parte il valore dell'investimento potrebbero andare a zero (come tutti gli strumenti finanziari d’altronde), dall'altra il valore dell'investimento potrebbe anche decuplicare (come è già successo più volte in questi anni).

Immaginate di investire il tre per cento del vostro patrimonio in tale Asset Class: ipotizzando che il resto del portafoglio resti immobile, se dovesse andare a zero tale asset class avreste perso l’uno per cento e quindi vi ritrovereste con un controvalore di 97; se invece decuplicasse il suo valore, allora vi trovereste con un portafoglio valorizzato 130; questa è la grande asimmetria tra perdita e guadagno potenziale.

La domanda nasce spontanea, se Bitcoin avesse il 50% di probabilità di andare a zero e il 50% di probabilità di fare il 500%, scommettereste il 3% del vostro patrimonio?

Visto che stiamo parlando di investimenti e non di scommesse, possiamo tranquillamente affermare che le probabilità che Bitcoin vada a zero nei prossimi 5 anni sono molto basse, probabilmente inferiori al 1%, mentre le probabilità che moltiplichi per cinque il proprio valore, magari mettendoci 6-8 anni, ma le probabilità sono almeno il 50%.

Per di più non siete obbligati a scommettere solo su Bitcoin, ma al giorno d’oggi ci sono i primi fondi di investimento che vi permettono di diversificare tra vari Asset Digitali e ridurre ulteriormente i rischi.

Detto questo, risulta ovvio che la domanda sbagliata è: “perché mai dovrei investirci?” ma la domanda giusta è: “quanto è la percentuale corretta da investire in proporzione al mio patrimonio?”.

Figura 1: tre classici portafogli con profilo di rischio crescente

Tenendo in considerazione che la correlazione storica tra asset digitali e altre categorie di investimento è molto bassa, infatti, se introduco un percentuale di asset digitali in portafoglio l’impatto sulla volatilità del portafoglio sarà minimo, se la volatilità dell’Asset che introduciamo moltiplicata per la sua percentuale sarà uguale o inferiore al portafoglio.

Facciamo un esempio per far comprendere: se ho un portafoglio composto da bond che hanno il 3% di volatilità, se introduco il 10% di un titolo che ha il 30% di volatilità, se la correlazione fosse 1 allora il portafoglio aumenterebbe la volatilità oltre il 3%; se la correlazione fosse zero il portafoglio avrebbe volatilità inferiore, se avesse correlazione -1, la volatilità del portafoglio andrebbe a zero (nell’ipotesi che sia sempre a -1, ovviamente).

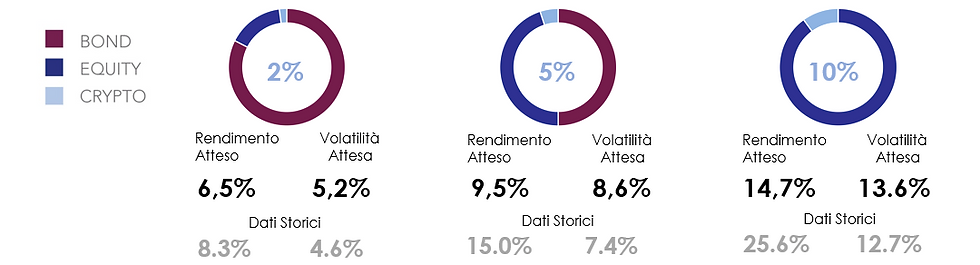

Figura 2: Differenza di rendimento e volatilità attesi con inserimento di asset digitali

Abbiamo ora ipotizzato quale potrebbe essere la percentuale giusta di Digital Assets da inserire in portafoglio per mantenere il rischio atteso dello stesso allo stesso livello; la domanda successiva a cui rispondere è la seguente: “qual è la componente di asset digitali che non impatta sulla volatilità attesa ma migliora il rendimento atteso?”

Ovviamente in base al profilo di rischio del cliente questa percentuale cambia, di fatto abbiamo notato che inserendo il 10% di asset digitali presenti in portafoglio abbiamo il miglior incremento del rendimento atteso mantenendo praticamente inalterata la volatilità del portafoglio.

Se i risultati della simulazione sembrassero troppo elevati, riportiamo di seguito i rendimenti storici dal 2015 a fine 2021 di tali portafogli, che sono stati addirittura superiori.

Figura 3: comparazione tra rendimenti attesi e storici dal 2015 al 2023

Una doverosa precisazione, queste simulazioni sono state fatte prendendo profitto ogni qual volta i digital asset hanno raddoppiato il valore, lasciando solo il capitale investito inizialmente, questo per mantenere la volatilità sotto controllo.

Risulta chiaro da questa simulazione che inserire asset digitali, magari attraverso un prodotto dirisparmio gestito con codice ISIN e tutte le sicurezze e tutele che offrono tali strumenti finanziari, è non solo auspicabile, ma addirittura fondamentale in un periodo di incertezza come l’attuale combinato con elevata inflazione che erode il potere di acquisto nel tempo.

Figura 4: rapporto rendimento rischio con 10% in Digital Assets

In questo grafico invece, che mette in relazione il rapporto rendimento/rischio, ideato dal compianto Harry Markovitz scomparso pochi giorni fa, si è lasciato l’investimento maturare senza alcuna riduzione dell’esposizione nel tempo.

Come si può facilmente notare, il rendimento con un 10% di digital assets in portafoglio sarebbe raddoppiato (nel periodo 2015 fino ad oggi) con un incremento della volatilità poco superiore al 20%.

Da questo grafico si capisce chiaramente una cosa, e mi rivolgo a chi detiene soldi nei conti correnti e non vuole investirli: se proprio volete lasciare i soldi liquidi, sappiate che, paradossalmente, se investiste il 10% in un fondo che investe in digital assets (o in digital assets direttamente ma con molti rischi in più), potreste ottenere un rendimento superiore all’investimento al 100% nel mercato azionario, nell’esempio l’indice MSCI World, ma con un rischio decisamente inferiore, ovviamente con un orizzonte temporale adeguato.

Ma sono convinto che i clienti dei consulenti finanziari i soldi nei conti correnti non li tengano, con l’inflazione galoppante che abbiamo oggi e che tempo potrà durare a lungo, e quindi la figura 2 sarà molto utile per decidere quale percentuale dedicare nella propria diversificazione di portafoglio.

Buoni investimenti a tutti

Daniele

Commenti